Pour la Banque centrale européenne (BCE), le mois de juillet est généralement peu propice aux décisions importantes. Il n’y en a pas eu, en tout cas, la semaine dernière. Lors de sa réunion du 18 juillet, le Conseil des gouverneurs de la BCE a maintenu ses taux directeurs inchangés, à 3,75% pour la facilité de dépôt.

Après le premier geste de desserrement monétaire effectué le mois dernier, ce statu quo était anticipé par le marché. La présidente de la BCE, Christine Lagarde, avait encore envoyé des signaux de prudence, le 1er juillet, lors du forum annuel de Sintra, au Portugal, soulignant la robustesse persistante du marché du travail dans les pays de l’Union monétaire, qui plaide pour une attitude attentiste de la banque centrale.

Tensions dans les services

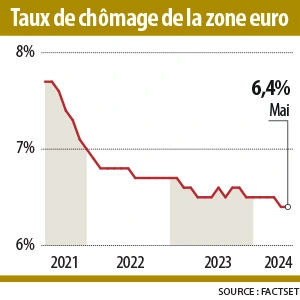

Le taux de chômage se situe en effet à 6,4%, un niveau historiquement bas. Le nombre d’emplois dans la zone euro a augmenté de 2,6 millions depuis la fin de 2022, malgré le ralentissement de la croissance. Une conséquence des pénuries qui ont touché de nombreux secteurs de l’économie.

Les entreprises ont embauché, dans un contexte de hausse de leurs bénéfices, ce qui a favorisé l’inflation salariale. Les salaires négociés ont progressé de 4,7% au premier trimestre de cette année, soit 0,2 point de pourcentage de plus qu’au dernier trimestre de 2023.

Selon les dernières projections macroéconomiques des services de l’Eurosystème, la rémunération moyenne par salarié augmentera de 4,8% en 2024, contre 5,2% l’an dernier.

Cette forte progression des coûts unitaires de main-d’œuvre est notamment responsable de la hausse des prix dans les services (+4,1%). Leur décélération apparaît donc comme la principale condition pour que le taux d’inflation dans la zone euro puisse atteindre la cible de la BCE (2%).

Dans l’ensemble, celle-ci s’attend à ce que la croissance des salaires constitue un moteur essentiel de l’inflation en 2024, même si l’impact net des augmentations du coût de la main d’œuvre sur les prix est atténué par une contribution plus faible des bénéfices, explique Konstantin Veit, gérant de portefeuille chez Pimco.

Le scénario d’un allègement progressif des pressions sur les prix intérieurs repose sur une compression des bénéfices et une baisse des coûts unitaires de main-d’œuvre, favorisée par des hausses de la productivité. Mais ce scénario reste aléatoire, estime Konstantin Veit. Car les entreprises européennes pourraient renforcer leur pouvoir de fixation des prix à mesure que l’économie se redressera.

Une prudence affichée

La BCE a averti que ses décisions continueront d’être prises, à chaque réunion, en fonction du flux de données économiques.

Or, l’incertitude sur les perspectives d’évolution des coûts salariaux rend la fin du processus de désinflation compliquée. Ce qui suffit à expliquer la prudence de Christine Lagarde. Le ton de ses dernières interventions suggère que le risque d’un maintien inchangé des taux en septembre s’est quelque peu accru, estime-t-on chez Pimco.

Beaucoup d’économistes, comme Martin Wolburg, de Generali Investments, continuent néanmoins à tabler sur des baisses de 25 points de base en septembre et en décembre, ce qui ramènerait le taux de dépôt à 3,25% à la fin de l’année.